轉發市國土房管局關于調整我市國有建設用地使用權出讓金計收標準的通知(已失效)

2010-05-06

2010-05-06 來源:

本網

來源:

本網

-

-

-

-

- 分享到

-次

-次

-次穗府辦〔2010〕35號

轉發市國土房管局關于調整我市國有建設用地使用權出讓金計收標準的通知

各區、縣級市人民政府,市政府各部門、各直屬機構:

市國土房管局《關于調整我市國有建設用地使用權出讓金計收標準的通知》已經市人民政府同意,現轉發給你們,請遵照執行。執行中遇到的問題,請徑向市國土房管局反映。

廣州市人民政府辦公廳

二〇一〇年五月六日

關于調整我市國有建設用地使用權出讓金計收標準的通知

市國土房管局

為加強國有土地資產管理,優化土地資源市場配置,進一步加強我市國有建設用地有償使用工作,根據《中華人民共和國土地管理法》、《中華人民共和國城鄉規劃法》、《中華人民共和國城市房地產管理法》、《中華人民共和國土地管理法實施條例》、《國務院關于深化改革嚴格土地管理的決定》(國發〔2004〕28號)和《國務院關于促進節約集約用地的通知》(國發〔2008〕3號)精神,現就調整我市國有建設用地使用權出讓金計收標準通知如下:

一、計收土地出讓金的具體情形

(一)1993年1月1日之后供應的國有建設用地,除依法可劃撥供地外,須辦理土地出讓手續,計收土地出讓金。

(二)權屬清晰的原有歷史用地,1993年1月1日之后發生新建、改建、擴建或用途變更(含臨時新建經營性項目和臨時改變為經營性用途)和權屬轉移,且不符合劃撥條件的,須辦理土地出讓手續,計收土地出讓金。

(三)原劃撥用地及其地上建筑物用于非住宅出租經營,且權屬人為法人的,須辦理土地出讓手續,計收土地出讓金。

二、計收土地出讓金的標準

(一)以招標、拍賣、掛牌等公開方式出讓的國有建設用地,按實際成交價格計收土地出讓金。

(二)以協議方式供應的國有建設用地,屬政府儲備用地的,按基準地價計收土地出讓金,但不得低于實際土地取得與土地開發成本及土地純收益之和;屬用地單位自行征地拆遷的,按土地純收益計收土地出讓金。

(三)劃撥用地上配套的經營性用房,屬政府儲備用地的,按基準地價計收土地出讓金;屬用地單位自行征地拆遷的,按土地純收益計收土地出讓金。

(四)利用原劃撥用地或其地上建筑(零星危房改造項目和私有住宅除外)進行新建、改建、擴建或用途變更,經營性用途按改造前后用途的當前基準地價標準計算總價差及原劃撥用途的土地純收益之和計收土地出讓金,但不得低于改造后的土地純收益;非經營性用途按改造后的土地純收益計收土地出讓金。

(五)原劃撥用地及地上建筑物權屬轉移或企業改制等須補辦土地出讓手續的,按土地純收益計收土地出讓金。原劃撥用地上的私有住宅用房(不含經濟適用住房、解困房、安居房、房改房等政策性住房)出售、交換、贈與(不含繼承)及私有住宅用房產權人自行申請補辦土地出讓手續的,按區片平均住宅用途土地純收益的10%計收土地出讓金。具體的區片劃分和標準由市國土房管行政主管部門確定后對外公布。

(六)原劃撥用地及其地上建筑物用于非住宅出租經營,且權屬人為法人的,按年計收土地出讓金。其年土地出讓金按相應用途土地純收益的4%確定,具體征收細則由市國土房管行政主管部門另行制定。

(七)零星危房改造項目和私有住宅改建、擴建,改建、擴建后建筑面積增容不超過原產權面積5%(含5%)的,暫緩征收土地出讓金;超過5%的,增容部分按土地純收益計收土地出讓金。

(八)村集體經濟組織或個人依法將集體建設用地轉為國有建設用地,可暫緩征收土地出讓金。村集體經濟組織原使用的劃撥國有建設用地自行申請補繳土地出讓金,或發生新建、擴建、改建和權屬轉移等情形,按規定須補辦土地出讓手續的,按土地純收益計收土地出讓金。

納入“城中村”自主改造且與舊村一并改造的,按土地純收益的50%計收土地出讓金。“城中村”改造安置房交易轉讓時,按相應用途基準地價的30%計收土地出讓金。

(九)原土地使用權人自行改造舊廠房,改作教育、科研、設計、文化、衛生、體育等非經營性用途和創意產業等,不符合劃撥用地目錄的,按綜合辦公用途基準地價的30%計收土地出讓金;改作保險金融、商貿會展、旅游娛樂、商務辦公等經營性用途的,按改造前后用途的當前基準地價標準計收總價差補交土地出讓金。

(十)地下商業按地上商業計收標準的50%計收土地出讓金。除依法可劃撥外,其他新建地下建筑按工業用途基準地價的20%計收土地出讓金。本通知實施前未計收土地出讓金的地下建筑,暫緩征收土地出讓金。

(十一)已出讓項目發生規劃調整(含容積率增減、規劃用途調整),出讓合同約定土地出讓金調整標準的,從其約定。出讓合同未約定調整標準的,分以下情形處理:

1.公開出讓項目(工業項目除外)容積率增加的,按當前基準地價單價與原合同成交單價當中的高者補交土地出讓金;容積率減少的,按原合同成交價格調減,但用地單位自身要求減少項目建筑面積的,土地出讓金原則上不予退減。

2.公開出讓項目涉及用地性質調整的,可收回重新出讓;不收回重新出讓的,若地塊調整用途后的市場總價高于調整前市場總價的,按兩者的差價補交土地出讓金;若地塊調整用途后的市場總價低于調整前市場總價的,土地出讓金原則上不予退減。

3.協議出讓項目(工業項目除外)建筑面積或建筑用途調整的,經營性用途按調整前后用途的當前基準地價標準計算總價差調整土地出讓金,若土地出讓金減少的,按減少額的30%退減;非經營性用途按調整前后用途的當前土地純收益標準計算總價差調整土地出讓金。土地出讓金退減額不得超過原已核定的土地出讓金總額。

4.按工業、倉儲、市政設施或基礎設施等用途申請用地后未按原規劃實施建設的項目,現規劃調整為商品住宅的,由政府收回重新公開出讓,按土地公開出讓成交價的40%返還原用地單位前期投入費用;現規劃調整為商品住宅外的經營性用途的,按調整前后用途的當前基準地價標準計算總價差補交土地出讓金;現規劃調整為非經營性用途的,按調整前后用途的當前土地純收益標準計算總價差補交土地出讓金。

5.工業項目增加生產性用房建筑面積的,不加收土地出讓金。但其配套行政辦公及生活服務設施用地面積或建筑面積超過本通知第三點第(一)款第2項規定面積標準的部分,原屬政府儲備用地的,分別按辦公或住宅用途基準地價計收土地出讓金;原屬用地單位自行征地拆遷的,分別按辦公或住宅用途土地純收益計收土地出讓金。

(十二)由用地單位自行征地拆遷的原協議出讓項目,經出讓方同意,重新設定土地出讓起始時間的,可按新設定起始時間時的土地純收益重新計收土地出讓金;但除政府原因導致土地延遲開發的期間之外,原已使用的年限應按原出讓合同標準及本通知的年限修正系數規定計收土地出讓金。

三、計收土地出讓金的技術指標

(一)計價用途。

1.出讓宗地的用途類別根據規劃行政主管部門批準的用地性質和建筑功能,對照本市國有建設用地使用權基準地價用途分類確定。其他未列入基準地價用途分類的用地,其用途類別參照相關或相近用地(或其土地利用效益相近)的用途類別確定。

2.工業項目所需行政辦公及生活服務設施用地面積超過工業項目總用地面積7%或建筑面積超過工業項目總建筑面積14%的部分,不能視為工業用途,應按辦公及住宅用途計收土地出讓金。

(二)計價面積

1.商業、綜合(辦公)、住宅、經營性基礎設施和經營性倉儲等參照工業用途標準計收的其他項目用地以及原劃撥工業用地權屬轉移或企業改制補繳土地出讓金,地上和地下建筑面積超過凈用地面積時,按建筑面積計收,反之按凈用地面積計收。

2.新建工業項目用地按凈用地面積計收。

3.多種土地用途或建筑功能的,按不同用途或功能建筑面積或用地面積分攤面積分別計收。

4.原出讓合同未明確出讓建筑面積的非工業項目,若規劃行政主管部門首次批準的凈容積率小于1.8,按首次批準的凈容積率設定原出讓合同的出讓建筑面積;否則,按凈容積率1.8設定原出讓合同的出讓建筑面積。

(三)相關修正。

1.商業路線價區段上的商業臨街宗地,其土地純收益在網格點基準地價基礎上,按市國土房管行政主管部門公布的商業區段路線價加價的10%加收。

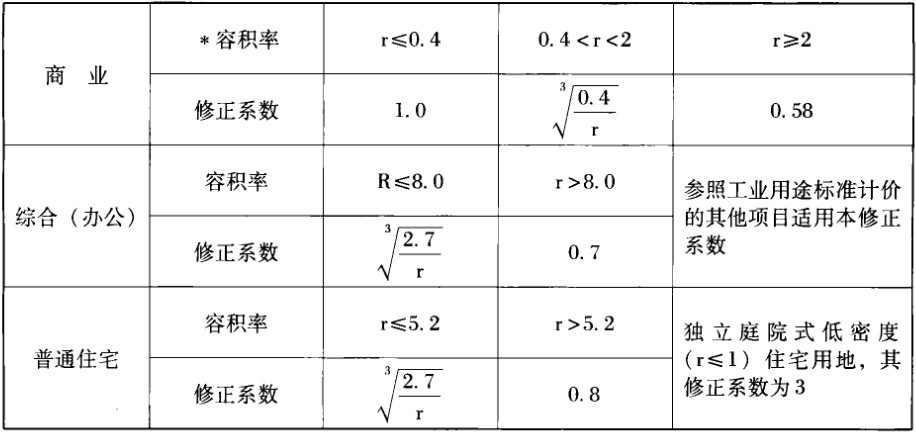

2.除工業項目外,新建項目計收土地出讓金作容積率修正(附件2)。商業用途容積率修正后低于所在地段綜合(辦公)用途的土地出讓金時,取其所在地段綜合(辦公)用途的土地出讓金。

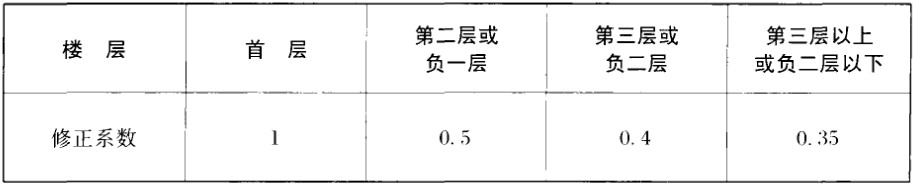

3.原劃撥土地上商業用房補交土地出讓金作樓層修正(附件3)。當某層商業用房的土地出讓金樓層修正后低于所在地段綜合(辦公)用途的土地出讓金時,取其所在地段綜合(辦公)用途的土地出讓金。原劃撥土地上綜合(辦公)、住宅、工業用房補交土地出讓金不作樓層修正。已出讓項目調整土地出讓金時,除商業作樓層修正外,其他用途均不作樓層或容積率修正。

4.基準地價或土地純收益均為法定最高出讓年限的價格。出讓年限少于最高出讓年限的,須對其土地出讓金進行年限修正,修正系數為K=[1-1/(1+r)n]/[1-1/(1+r)N],其中,r為土地還原利率,取出讓當日中國人民銀行公布的人民幣五年期存款基準利率,n為實際出讓年限,N為法定最高出讓年限。

四、其他

(一)本通知適用于本市市轄區范圍國有建設用地使用權出讓金計收管理,縣級市可參照執行。

(二)番禺區、花都區原簽訂的出讓合同未明確出讓用途和建筑面積,且在本通知實施前已銷售的項目,已批準預(銷)售的面積,不再追收土地出讓金,但未批準預(銷)售的部分,應按本通知規定調整土地出讓金。

(三) 本通知自2010年7月1日起執行,有效期5年,《批轉市國土房管局<關于進一步規范我市國有土地有償使用的意見(試行)>的通知》(穗府〔2005〕36號)同時廢止。本市原有規定與本通知不一致的,以本通知為準。

附件:1.名詞解釋

2.新建項目(工業項目除外)土地出讓金容積率修正系數表

3.商業用房土地出讓金樓層修正系數表

附件1

名 詞 解 釋

本通知有關術語的含義:

一、基準地價

基準地價是對城鎮各級土地或均質地域,在正常市場條件和設定土地開發條件下,按照商業、住宅、工業等用途,分別評估確定的某一基準日法定最高使用年限的國有建設用地使用權區域平均價格,包括土地取得費、土地開發費和土地純收益。本通知所指基準地價為市國土房管行政主管部門和市價格行政主管部門聯合公布的最新時點的基準地價。

二、土地純收益

土地純收益是土地所有者權益的價值體現。除公開出讓外,本通知所指土地純收益按相應用途基準地價的40%確定。

三、經營性用途

本通知所指經營性用途包括商業、旅游、娛樂、商務(企業)辦公、金融、商貿會展和商品住宅等經營性項目及其它非經營性項目中的經營性配套用房,不包括工業和倉儲用途。

四、經營性基礎設施、經營性倉儲

經營性基礎設施是指不符合劃撥條件的基礎設施;經營性倉儲是指除工業企業生產自用配套倉庫以外的倉儲項目。

附件2

粵公網安備 44010602000929號

粵公網安備 44010602000929號

關注 · 廣州政府網

關注 · 廣州政府網

離子濃度")